С 2023 года действует новый порядок уплаты налогов — единый налоговый платеж. ЕНП связан с новым понятием — уведомлением об исчисленном налоге. Расскажем, что это такое, по каким налогам оно формируется и что будет, если уведомление не подать.

Заполняйте, проверяйте и отправляйте отчеты бесплатно

14 дней в подарокВ этой статье:

- Уведомление по ЕНП — что за документ

- Форма и порядок представления уведомления

- Ошиблись в уведомлении — что делать

- По каким налогам подавать уведомления и в какие сроки

- По каким налогам уведомления не нужны

- Что будет, если не отправить уведомление

- Новшества по уведомлениям с 1 октября 2023 года

- Топ вопросов о заполнении уведомлений по ЕНП

Отчитайтесь легко и без ошибок Удобный сервис для подготовки и сдачи отчетов через интернет.

Уведомление по ЕНП — что за документ

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все учитывается на едином счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по ЕНП можно найти в рубрике «Единый налоговый счет».

Форма и порядок представления уведомления

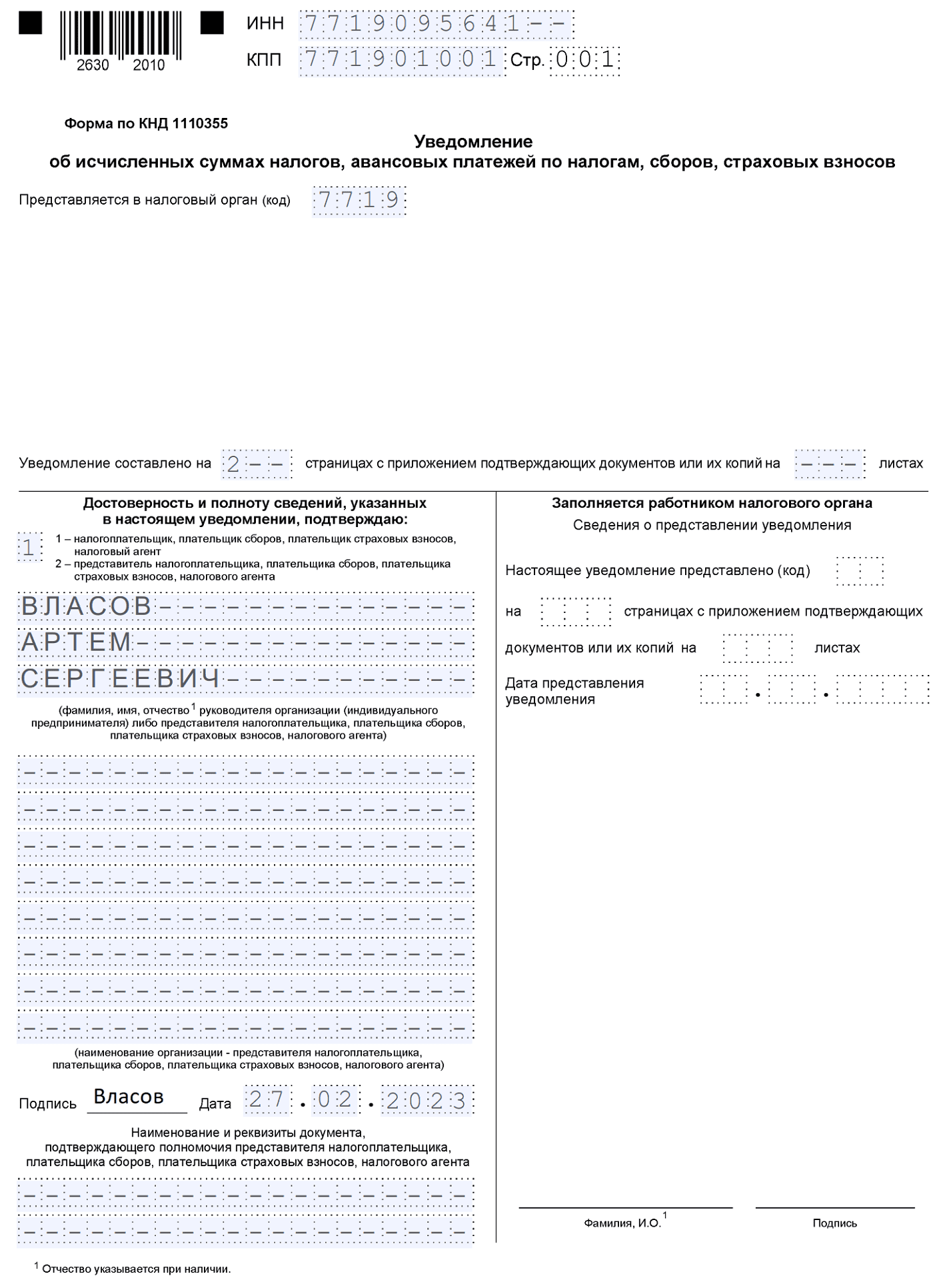

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП (ИП могут использовать УНЭП);

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно сдать и в Экстерне. Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно в таблице отчетности, а напоминалки об отчетах получать по смс.

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Раздел «Данные»

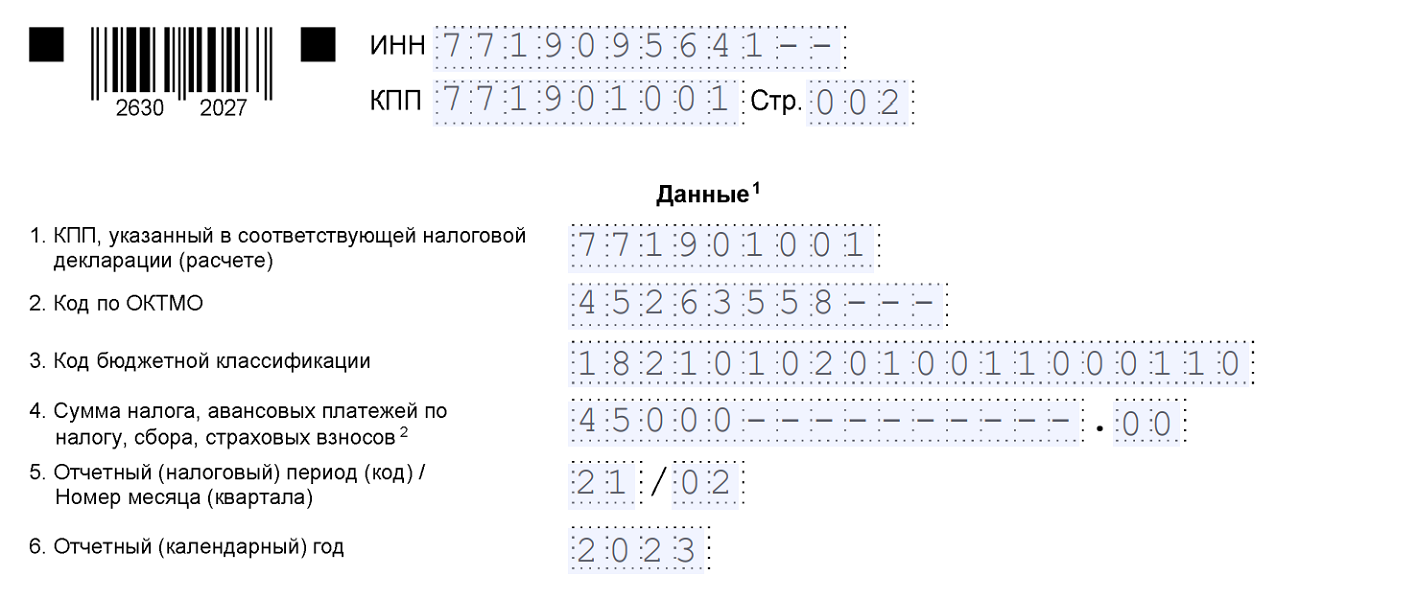

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют. По транспортному и земельному налогам, а также кадастровому налогу на имущество в этом поле российские компании указывают КПП по месту налогового учета (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (последний код — для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог.

Важно! Если вы сдаете уведомления через Экстерн, сделать все правильно помогут инструкции.

Ошиблись в уведомлении — что делать

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка (Письмо ФНС от 31.01.2023 № БС-3-11/1180@, Письмо ФНС от 03.02.2023 № БС-3-11/1379@).

| Где ошибка | Как исправить |

|---|---|

| В сумме | Подайте новое уведомление, в котором:

|

| В других реквизитах | В корректировочном уведомлении:

|

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

По каким налогам подавать уведомления и в какие сроки

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2024 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

| Отчетный период | Срок сдачи уведомления | Отчетный период в уведомлении | |

|---|---|---|---|

| Период | Месяц/квартал | ||

|

Январь |

до 25.02 |

21 (I квартал) |

01 |

|

Февраль |

до 25.03 |

21 |

02 |

|

Март |

вместо уведомления предоставляется декларация |

||

|

Апрель |

до 25.05 |

31 (полугодие) |

01 |

|

Май |

до 25.06 |

31 |

02 |

|

Июнь |

вместо уведомления предоставляется декларация |

||

|

Июль |

до 25.08 |

33 (9 месяцев) |

01 |

|

Август |

до 25.09 |

33 |

02 |

|

Сентябрь |

вместо уведомления предоставляется декларация |

||

|

Октябрь |

до 25.11 |

34 (год) |

01 |

|

Ноябрь |

до 25.12 |

34 |

02 |

|

Декабрь |

до 25.01 |

34 |

03 |

НДФЛ

C 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

| Период, за который исчислен и удержан налог | Срок подачи уведомления | Код периода |

|---|---|---|

|

1-22 января |

25 января |

21/01 |

|

23-31 января |

5 февраля |

21/11 |

|

1-22 февраля |

26 февраля (перенос) |

21/02 |

|

23-29 февраля |

4 марта (перенос) |

21/12 |

|

1-22 марта |

25 марта |

21/03 |

|

23-31 марта |

3 апреля |

21/13 |

|

1-22 апреля |

25 апреля |

31/01 |

|

23-30 апреля |

3 мая |

31/11 |

|

1-22 мая |

27 мая (перенос) |

31/02 |

|

23-31 мая |

3 июня |

31/12 |

|

1-22 июня |

25 июня |

31/03 |

|

23-30 июня |

3 июля |

31/13 |

|

1-22 июля |

25 июля |

33/01 |

|

23-31 июля |

5 августа (перенос) |

33/11 |

|

1-22 августа |

26 августа (перенос) |

33/02 |

|

23-31 августа |

3 сентября |

33/12 |

|

1-22 сентября |

25 сентября |

33/03 |

|

23-30 сентября |

3 октября |

33/13 |

|

1-22 октября |

25 октября |

34/01 |

|

23-31 октября |

5 ноября (перенос) |

34/11 |

|

1-22 ноября |

25 ноября |

34/02 |

|

23-30 ноября |

3 декабря |

34/12 |

|

1-22 декабря |

25 декабря |

34/03 |

|

23-31 декабря |

28 декабря |

34/13 |

О новшествах по НДФЛ в 2024 году можно подробно узнать в статье «Изменения по НДФЛ с 2024 года».

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

| Период, за который платятся взносы | Срок подачи уведомления в 2024 году | Отчетный период | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Период | Месяц/Квартал | ||||||||||

|

январь |

25 февраля |

21 (I квартал) |

01 |

||||||||

|

февраль |

25 марта |

21 |

02 |

||||||||

|

апрель |

27 мая (перенос с 25.05) |

31 (полугодие) |

01 |

||||||||

|

май |

25 июня |

31 |

02 |

||||||||

|

июль |

26 августа (перенос с 25.08) |

33 (9 месяцев) |

01 |

||||||||

|

август |

25 сентября |

33 |

02 |

||||||||

|

октябрь |

25 ноября |

34 (год) |

01 |

||||||||

|

ноябрь |

25 декабря |

34 |

02 |

||||||||

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2024 года и в январе 2025 года.

С 1 октября 2023 года положительное сальдо ЕНС зачитывают в счет уплаты взносов не позднее дня, следующего за днем поступления уведомления по взносам или поступления РСВ. Но если сразу поступят и уведомление по взносам, и уведомление по НДФЛ, сначала зачтут НДФЛ (подп. «б» п. 26 ст. 1 389-ФЗ).

При этом если взносы за декабрь 2023 года работодатель перечисляет досрочно в декабре, то в уведомлении ставится код отчетного периода 34/3 (Письмо ФНС от 11.10.2023 № БС-4-11/13010@).

УСН

| Отчетный период | Срок сдачи уведомления | Отчетный период в уведомлении | |

|---|---|---|---|

| Период | Месяц/ Квартал | ||

|

I квартал |

До 25.04 |

34 (год) |

01 |

|

Полугодие (II квартал) |

до 25.07 |

34 |

02 |

|

9 месяцев (III квартал) |

до 25.10 |

34 |

03 |

|

Год (IV квартал) |

вместо уведомления предоставляется декларация |

34 |

04 |

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2024 году, только если в регионе установлены авансовые платежи. А вот годовые уведомления по транспортному и земельному налогам заполнять придется, так как декларацию по ним не подаем.

| Отчетный период | Срок сдачи уведомления | Отчетный период в уведомлении | |

|---|---|---|---|

| Период | Месяц/квартал | ||

|

I квартал |

До 25.04 |

34 (год) |

01 |

|

Полугодие (II квартал) |

до 25.07 |

34 |

02 |

|

9 месяцев (III квартал) |

до 25.10 |

34 |

03 |

|

Год (IV квартал) |

Не подается |

34 |

04 |

С 1 января 2024 года изменится крайний срок подачи декларации по налогу на имущество — 25 февраля вместо 25 марта (подп. «б» п. 109 ст. 2 389-ФЗ). Срок подачи годовой декларации по имуществу (25 февраля) будет предшествовать сроку уплаты налога (28 февраля). Это значит, что подавать годовое уведомления по имуществу начиная с налога за 2023 год не нужно (п. 3.7 Письма ФНС от 31.07.2023 № БС-4-21/9762@).

По каким налогам уведомления не нужны

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

С 31 августа 2023 года в НК РФ появилось уточнение, что через ЕНП могут уплачиваться только госпошлины, по которым арбитражным судом выдан исполнительный документ (п. 1 ст. 58 НК РФ в ред. 389-ФЗ). В прежней редакции было указано, что в ЕНП входит госпошлина, по которой исполнительный документ выдан судом.

В связи с этим с 31.08.2023 из состава ЕНП вывели ряд госпошлин, уплачиваемых на основании судебных актов по результатам рассмотрения дел по существу:

- КБК 182 1 08 02000 01 1060 110 — госпошлина по делам, рассматриваемым Конституционным Судом РФ;

- КБК 182 1 08 03010 01 1060 110 — госпошлина по делам, рассматриваемым судами общей юрисдикции, мировыми судьями, за исключением Верховного Суда РФ;

- КБК 182 1 08 03020 01 1060 110 — госпошлина по делам, рассматриваемым Верховным Судом РФ.

Что будет, если не отправить уведомление

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

Как проверить баланс ЕНС через Экстерн, читайте в статье.

А еще ФНС будет предъявлять штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Однако до момента, пока четко не сформулированы условия наступления такой ответственности, штрафовать по п. 1 ст. 126 НК РФ не будут (Письмо ФНС от 26.01.2023 № ЕД-26-8/2@, письмо ФНС от 23.05.2023 № БС-3-11/6890@). Единственный возможный штраф на сегодня — за непредставление или за отказ от представления в ИФНС документов и сведений, необходимых для налогового контроля (п. 1 ст. 15.6 КоАП РФ). Суммы штрафов — 100-300 рублей для граждан и 300-500 рублей для должностных лиц.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье. А с 2024 года все налоги необходимо перечислять платежкой со статусом 01 на КБК ЕНП (Письмо Минфина от 15.08.2023 № 21-01-09/96405).

Работайте с ЕНП в Экстерне Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Новшества по уведомлениям с 1 октября 2023 года

1 октября 2023 года начали действовать многочисленные поправки в НК РФ, внесенные Федеральным законом от 31.07.2023 № 389-ФЗ. Часть из них касается уведомлений по ЕНП.

Появились отрицательные уведомления

Минусовая сумма налога может возникнуть, если размер аванса за текущий отчетный период меньше аванса за предшествующий отчетный период, и тогда получается авансовый платеж к уменьшению. В этом случае в строке 4 уведомления указывается сумма налога с минусом (п. 9 ст. 58 НК РФ в ред. 389-ФЗ).

Отрицательные уведомление — право, а не обязанность налогоплательщика.

Прописали случаи, когда уведомление считается не поданным

Если уведомление не соответствует контрольным соотношениям, оно будет считаться не представленным полностью или частично (п. 9 ст. 58 НК РФ в ред. 389-ФЗ). Частично — это значит, что в уведомлении найдены несоответствия по отдельному налогу.

О том, что уведомление не соответствует соотношениям, инспекторы сообщат:

- по ТКС или через личный кабинет ФНС не позже дня, следующего за днем поступления уведомления в электронном виде;

- по почте заказным письмом в течение 10 дней — если уведомление передано на бумаге, а у компании (ИП) нет доступа к личный кабинет ФНС.

Проект с контрольными соотношениями сейчас готовится, а пока налоговики проверяют уведомления по соотношениям из Письма ФНС от 17.03.2023 № ЕА-4-15/3132@.

ИП могут направлять уведомления, подписанные УНЭП

Хорошая новость для индивидуальных предпринимателей. Если раньше они могли подавать уведомления через ЛК ФНС с усиленной квалифицированной электронной подписью, то с 01.10.2023 — усиленной неквалифицированной. А еще можно подписывать УНЭП заявление о зачете (п. 9 ст. 58 НК РФ, п. 4 ст. 78 НК РФ).

Топ вопросов о заполнении уведомлений по ЕНП

В 2024 году все плательщики должны перейти на платежки со статусом 01, а значит, и на подачу уведомлений.

В течение 2023 года было несколько изменений.

С 29.06.2023 при досрочной подаче уведомления по НДФЛ (ранее 25 числа) ИФНС автоматически списывает этот налог в срок не позднее дня, следующего за днем поступления уведомления (п. 3 ст. 1 Федерального закона от 29.05.2023 № 196-ФЗ). Отменить такой зачет невозможно.

С 01.10.2023 вступили в силу несколько новшеств, введенных Федеральным законом от 31.07.2023 № 389-ФЗ:

- налоговые агенты могут подавать два уведомления по НДФЛ;

- сальдо ЕНС зачитывается в счет уплаты страховых взносов не позднее дня, следующего за днем поступления уведомления или поступления РСВ;

- можно подавать отрицательные уведомления;

- уведомление, не соответствующее контрольным соотношениям, будет считаться непредставленным;

- ИП через ЛК ФНС могут подавать уведомления по ЕНП и заявления на зачет, подписанные УНЭП, а не УКЭП.

А с 01.01.2024 изменится срок подачи декларации по налогу на имущество — будет 25 февраля, а не 25 марта, то есть раньше срока уплаты налога (28 февраля). Поэтому годовое уведомления по имуществу в 2024 году и далее подавать не придется.