Закон позволяет уплачивать за третьих лиц налоговые обязательства и хозяйственные долги. Платежные поручения в таких случаях оформляются по особым правилам — детали в нашем материале.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Уплата налогов за третье лицо: историческая справка

Еще пять лет назад уплата налогов за третье лицо по закону была запрещена. От этого страдал:

- бюджет, недополучавший вовремя налоговые платежи;

- налогоплательщики, желающие любым способом погасить налоговые обязательства своевременно и в полном объеме.

Проблема разрешилась после корректировки текста п. 1 ст. 45 НК РФ Федеральным законом от 30.11.2016 № 401-ФЗ, позволившей платить за других:

- налоги (с 30.11.2016);

- страховые взносы (с 01.01.2017).

С 2023 года в связи с введением единого налогового платежа (ЕНП) за третье лицо можно уплатить налоги и взносы:

- единым платежным поручением по ЕНП на единый КБК;

- отдельными платежками, заменяющими уведомления о начисленных налогах и взносах;

- отдельными поручениями на специальные КБК — при перечислении налоговых платежей, не входящих в ЕНП.

Уплатить налоги за третье лицо может как физлицо, так и любая компания. Заполнить платежку можно на сайте ФНС (ст. 45 НК РФ).

Подготовить, проверить и сдать отчетность через интернет.

Кто может перечислять налоги за третьих лиц

Налоговые платежи за должника по его поручению могут перечислять в бюджет:

- контрагенты, имеющие встречный долг (к примеру, по возврату займа или по оплате товаров) или обязанные оплатить аванс в силу условий договора;

- учредитель, участник или акционер (оформить такой платеж можно, например, как заем, ссуду, дарение или вклад);

- любые лица, с которыми достигнута договоренность об уплате налога или взноса.

Важно! Главное правило при заполнении налоговых платежных поручений за третьих лиц — оформлять их необходимо по правилам из приказа Минфина от 12.11.2013 № 107н, но с учетом ряда особенностей.

Правила оформления налоговой платежки за третье лицо

В НК РФ нет специальных правил оформления уплаты налогов и взносов через третьих лиц, поэтому применяются общие принципы формирования платежек с особым порядком заполнения отдельных реквизитов.

Расскажем, как оформить платежное поручение на перечисление налоговых сумм за третье лицо в составе ЕНП.

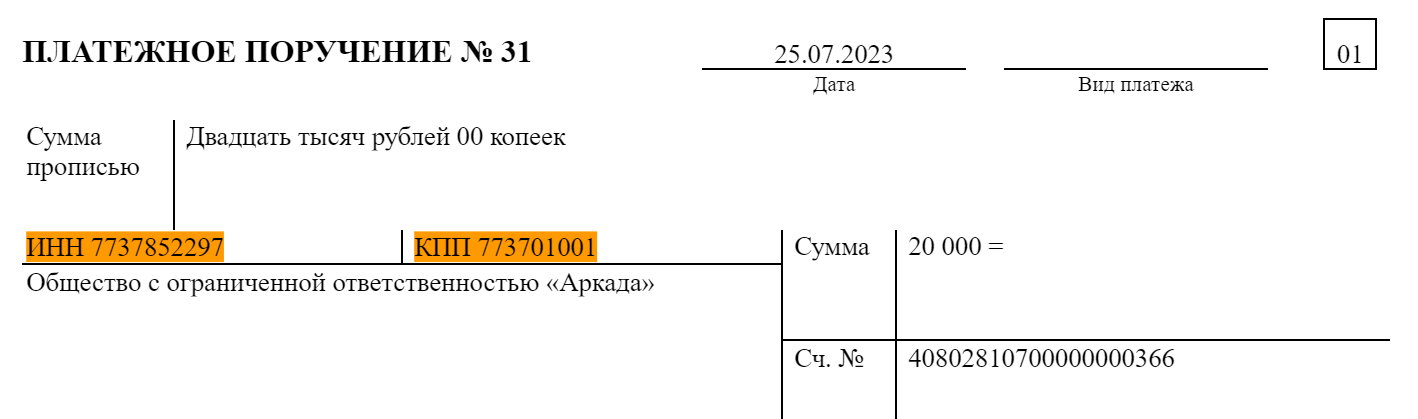

Особые правила для полей 60 «ИНН» и 102 «КПП»

В поле 102 «КПП» плательщика проставляется КПП компании, за которую перечисляются налоги или взносы, или «0». При оплате за физлиц и ИП — «0»

В поле 60 «ИНН» проставляется ИНН компании или физлица, за которое перечисляют налоги или взносы. Если физлицо не сообщил свой ИНН, в этом поле проставляется «0» и в поле 22 «Код» следует указать УИН.

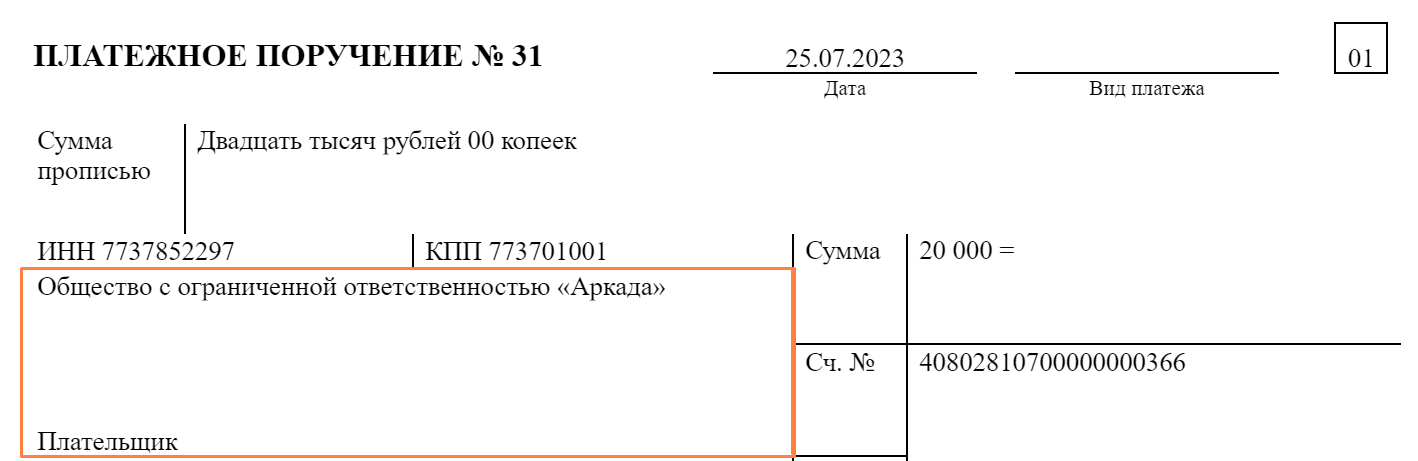

Порядок заполнения поля 8 «Плательщик»

Несмотря на то, что в платежке за третье лицо проставляются ИНН и КПП третьего лица, его наименование в поле 8 не отражается.

В поле 8 «Плательщик» отражаются сведения о том, кто фактически перечисляет налоги и взносы за плательщика:

- для компаний — наименование;

- для ИП, нотариуса, адвоката, главы КФХ — Фамилия, Имя, Отчество (отчество указывается при его наличии) и в скобках «ИП», «нотариус», «адвокат» «КФХ»;

- для физлиц — Фамилия, Имя, Отчество (ФИО).

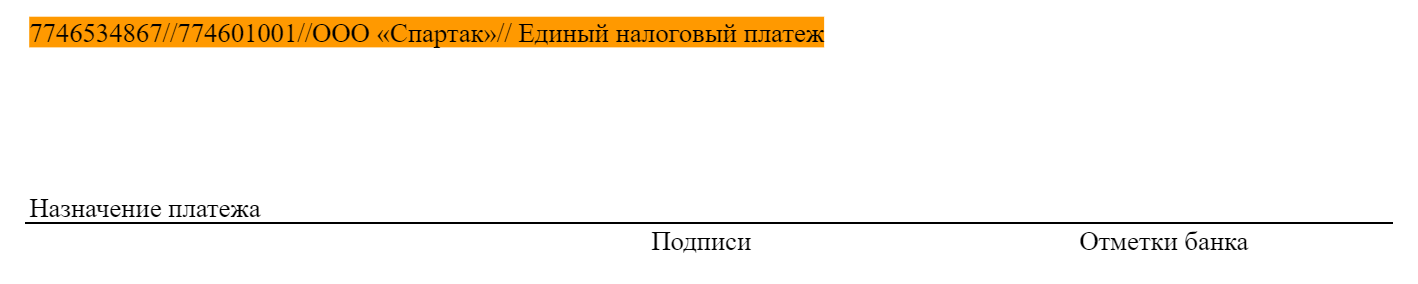

Детали оформления поля 24 «Назначение платежа»

Назначение платежа должно включать три вида информации:

- сведения о лице, которое фактически перечисляет деньги в бюджет (ИНН и КПП);

- наименование третьего лица, за которое перечисляются деньги;

- вид платежа (например, единый налоговый платеж).

Между всеми этими элементами проставляется знак «//».

Остальные поля платежки заполняются в обычном порядке — так, как если бы компания заполняла его по своим платежам (за себя).

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Как оформить платеж за третье лицо в хозяйственных отношениях

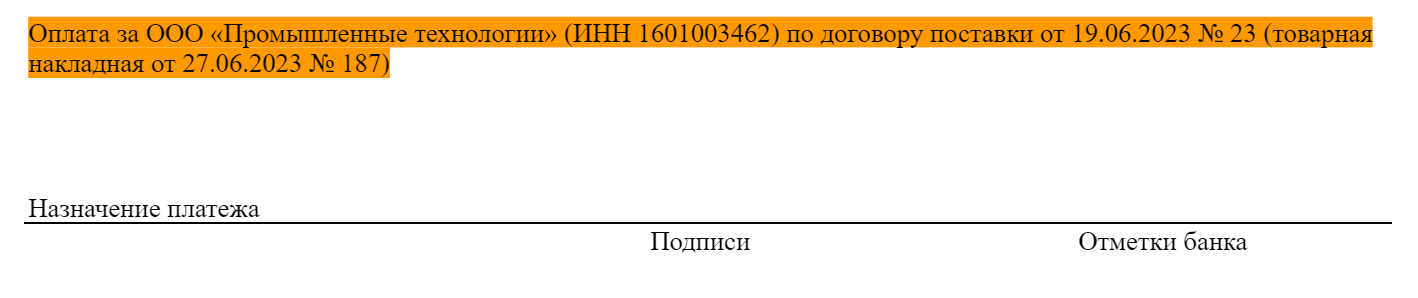

Перечислять за третье лицо можно не только налоги и взносы, но и обычные долги. В хозяйственных отношениях такая процедура востребована и не запрещена законом.

Оплата товаров, работ или услуг с участием третьих лиц возможна по указанию кредитора в следующем порядке:

- должник письменно оформляет свою просьбу к плательщику погасить его долг перед кредитором или исполнить обязательство по оплате — указывая в тексте письма условия оплаты (на условиях возврата: с процентами или без них, либо как погашение имеющейся задолженности плательщика);

- при оформлении платежа плательщик указывает назначение платежа таким образом, чтобы кредитор смог безошибочно идентифицировать платеж;

- должник уведомляет кредитора о погашении долга третьим лицом (с приложением копии платежного поручения).

Если срок платежа уже прошел, такое уведомление не обязательно — кредитор должен зачесть поступившие деньги в счет исполнения обязательства и без уведомления (пп. 1 п. 2 ст. 313 ГК РФ).

После того, как платежка попадет в банк и деньги поступят кредитору, желательно провести сверку расчетов. Это позволит подтвердить исполнение обязательств должника перед кредитором и третьего лица перед должником.

Заключение

-

Закон не запрещает перечислять за третьих лиц налоги в бюджет и погашать их задолженность перед кредиторами. Главное — правильно заполнить платежное поручение.

- Правила оформления платежек описаны в приказе Минфина от 12.11.2013 № 107н — в ситуации платежей за третье лицо применять их нужно с учетом ряда особенностей.

- В платежках на перечисление налогов и сборов в специальном порядке нужно заполнить поля 60 «ИНН», 102 «КПП», 8 «Плательщик» и 24 «Назначение платежа».

- Оформить платежку на перечисление налогов за третье лицо можно на сайте ФНС (ст. 45 НК РФ). Перечислить налоги и взносы за третье лицо может как физлицо, так и любая компания.

- При оформлении неналоговых платежей за третьих лиц важно в платежке правильно заполнить поле «Назначение платежа», а также подготовить сопутствующие письма и уведомления, чтобы кредитор смог идентифицировать платеж.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Можно ли штрафы ООО за страховые взносы оплатить физ лицом ?

Все верно. У меня только информация по задолженности на основе декларации 6НДФЛ. Информация о внесении денежных средств отсутствует.

Платежку делала так:

в поле 60 : вставила ИНН физ лица, за которое платила;

в поле 8 : плательщик я;

в поле 24 : ИНН мое // ФИО физ лица, за которого платила // название налога. Написала - НДФЛ с процентов по займу.

При этом платежка была отправлена по реквизитам единого налогового платежа. То есть кбк 18201061201010000510.

Информация о внесении денежных средств отразилась в ЛК физического лица, за которого платила. У меня нет.