Налоговым агентом по НДС может стать организация или ИП на любой системе налогообложения при совершении определенных операций. В таком случае нужно уплатить налог за другое лицо. За неисполнение или ненадлежащее исполнение своих обязанностей налоговый агент несет ответственность. В статье расскажем, при каких операциях компания становится налоговым агентом, и что нужно делать в этом случае.

Кто признается налоговым агентом по НДС

Налоговый агент — это лицо, которое удерживает у налогоплательщика налог и уплачивает его в бюджет. Налоговым агентом может выступать как российская организация, так и иностранная. Мы собрали в таблицу операции, при которых у российской и иностранной организации возникает агентский НДС:

| Вид операций | Объекты операций и исключения |

| Покупка |

|

| Продажа |

|

| Аренда | Муниципальное, государственное имущество, имущество федеральной территории «Сириус», которое принадлежит госорганам, органам местного самоуправления, органам публичной власти федеральной территории «Сириус» (п. 3 ст. 161 НК РФ). |

| Сервитут | Земельные участки, находящиеся в федеральной, муниципальной собственности, собственности субъектов РФ или федеральной территории «Сириус» (п. 3 ст. 161 НК РФ); |

| Предоставление на территории России по договору поручения или комиссии, а также агентскому договору | Железнодорожный подвижный состав или контейнеры (п. 5.1 ст. 161 НК РФ). Исключение — международная перевозка товаров, а также перевозка экспортируемых (реэкспортируемых) товаров, пункт отправления или пункт назначения которых находится на территории РФ (подп. 2.1, 2.7 п. 1 ст. 164 НК РФ). |

Кроме этих случаев, иностранная организация признается налоговым агентом по НДС, если она выступает посредником другой иностранной организации при продаже электронных услуг непосредственно физлицам-потребителям в России и ведет с ними расчеты напрямую (п. 3 ст. 174.2 НК РФ).

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Когда налоговому агенту нужно удержать НДС

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, применяет ли они НДС или нет (п. 2 ст. 161 НК РФ). При этом удержать НДС нужно в момент перечисления поставщику оплаты по договору, аванса или окончательного расчета.

Если в данном налоговом периоде выплаты в пользу налогоплательщика не производились, удержание налога невозможно. В такой ситуации вместо удержания НДС налоговый агент обязан представить сведения о невозможности удержания сумм налога на выплаты налогоплательщика с указанием суммы задолженности по неисполненным перед бюджетом обязательствам (подп. 2 п. 3 ст. 24 НК РФ). Эти сведения представляются в течение месяца со дня, когда агент обнаружил, что не может удержать НДС. Формат сообщения не имеет установленной формы, поэтому отправить его по ТКС нет возможности.

Как налоговому агенту выставить счет-фактуру

Налоговые агенты (в том числе посредники) должны выставлять счет-фактуру в свой адрес, указав продавцом фактического поставщика работ или услуг. Сделать это нужно в течение пяти дней с момента выплаты дохода. Порядок составления счета-фактуры регламентирован постановлением Правительства РФ от 26.12.2011 № 1137. При заполнении счета-фактуры налоговые агенты должны указывать реквизиты продавца на основании данных, которые отражены в соответствующем договоре:

| Строка | Данные в строке |

| 2 | Полное или сокращенное наименование продавца, за которого налоговый агент исполняет обязанность по уплате налога. |

| 2a | Адрес продавца, за которого налоговый агент исполняет обязанность по уплате налога. |

| 2б | ИНН и код причины постановки на учет продавца, за которого налоговый агент исполняет обязанность по уплате налога. |

| 5 |

Реквизиты следующих платежно-расчетных документов (Приложение № 1 к Правилам ведения книг покупок и книг продаж):

|

Графы счета-фактуры с 1 по 4 и 6 агенты заполняют так же, как обычно. Отдельно остановиться стоит на том, как заполнять графы 5, 7-9. Согласно письму ФНС от 12.08.2009 № ШС-22-3/634@ агенты должны вписать в них следующие данные:

| Графа | Данные в графе |

| 5 — стоимость товаров (работ, услуг), имущественных прав, всего без налога | Сумма произведенной по договору оплаты без учета НДС. |

| 7 — налоговая ставка | Ставка налога — 10/110 или 20/120. |

| 9 — стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога | Суммарный итог показателей: умножьте показатель из графы 5 на налоговую ставку 10% или 20%, разделите на 100; к полученному числу прибавьте показатель из графы 5. |

| 8 — сумма налога | Сумма налога, подлежащая уплате в бюджет налоговым агентом — это результат умножения чисел из граф 9 и 7. |

Налоговый агент должен подписать счет-фактуру. Это делают руководитель и главный бухгалтер организации или уполномоченные в установленном порядке лица, либо индивидуальный предприниматель. Также счет-фактуру нужно зарегистрировать в книге продаж с КВО 06, который соответствует значению «Операции, совершаемые налоговыми агентами, перечисленными в статье 161 НК РФ» (приложение к приказу ФНС от 14.03.2016 № ММВ-7-3/136@).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Как перечислить налог в бюджет

Уплачивать НДС налоговые агенты должны на единый налоговый счет в составе уплаты общего НДС по итогам каждого налогового периода равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Ранее порядок уплаты НДС налоговыми агентами был иной, но после введения ЕНП с 1 января 2023 года уплачивать агентский НДС стало проще.

Порядок заполнения декларации по НДС для агентов

Еще одной обязанностью налогового агента по НДС является представление декларации по НДС независимо от того, на какой системе налогообложения находится организация или ИП (п. 3 ст. 80, п. 5 ст. 174 НК РФ). Рассказываем важные подробности, которые помогут сделать все правильно.

В каком виде представлять декларацию

Если налоговый агент по НДС применяет ОСНО, то декларация должна представляться в электронном виде. Декларацию в бумажном виде в определенных случаях может сдать только налоговый агент, который не является плательщиком НДС или освобожден от исполнения обязанностей по исчислению и уплате НДС (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Кто может заполнять декларацию по НДС частично

Если налоговый агент не является плательщиком НДС, то нужно заполнить только раздел 2 декларации НДС и книга продаж (раздел 9). Заполнять раздел 1 (строки 30, 40/50) не нужно: в строке 40/50 поставьте ноль, в строке 10 — код по ОКТМО. Раздел 12 также должен отсутствовать, так как строку 30 раздела 1 и раздел 12 заполняют только неплательщики налога, которые выделили НДС в счете-фактуре согласно п. 5 ст. 173 НК РФ (не являясь при этом налоговым агентом).

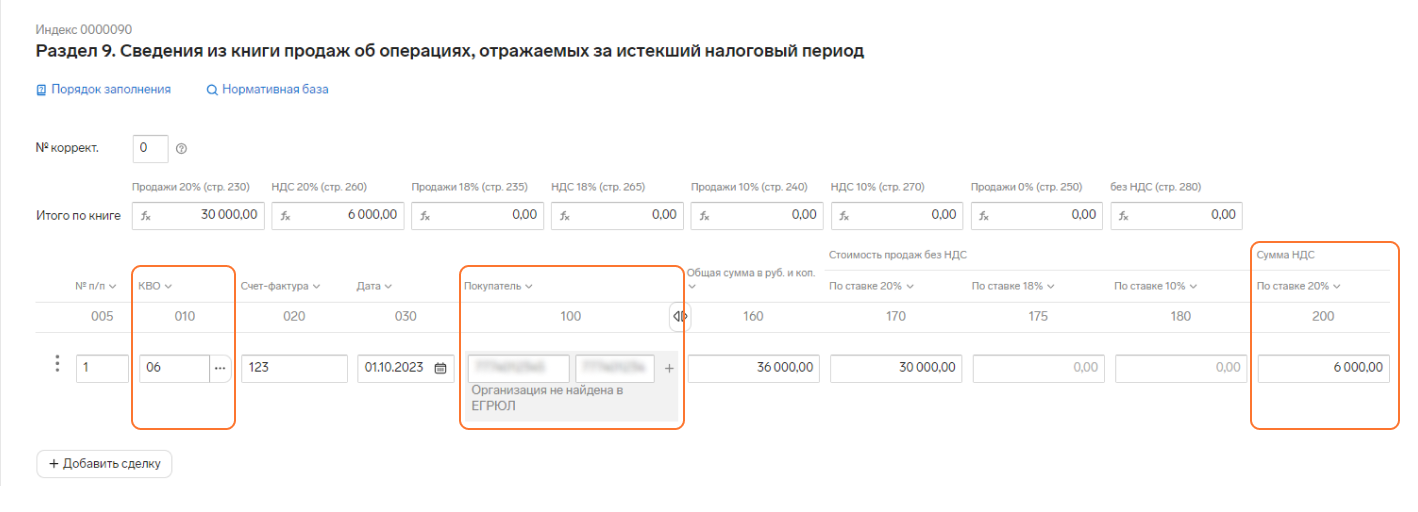

В случае, когда налоговый агент является плательщиком НДС, нужно заполнить все разделы, связанные с исчислением налога и регистрацией счета-фактуры, а также раздел 2 в части налогового агента. Если у налогового агента несколько операций, контрактов или контрагентов, то заполняются несколько листов раздела 2. При этом все операции из раздела 2 должны находить отражение в книге продаж (раздел 9) с КВО 06.

Предположим, что ООО «Золотой ключик» арендует помещение у Администрации Ленинского района города Екатеринбурга. Арендная плата за квартал составляет 36 000 рублей, в том числе НДС 6000 рублей. В этой операции ООО «Золотой ключик» будет являться налоговым агентом. Организация должна:

- удержать НДС;

- перечислить налог в бюджет;

- выставить сама себе счет-фактуру;

- подать декларацию по НДС.

ООО «Золотой ключик» выставит счет-фактуру № 123 от 01.10.2023 и удержит НДС в размере 6000 рублей. Второй раздел декларации по НДС ООО «Золотой ключик» будет выглядеть следующим образом:

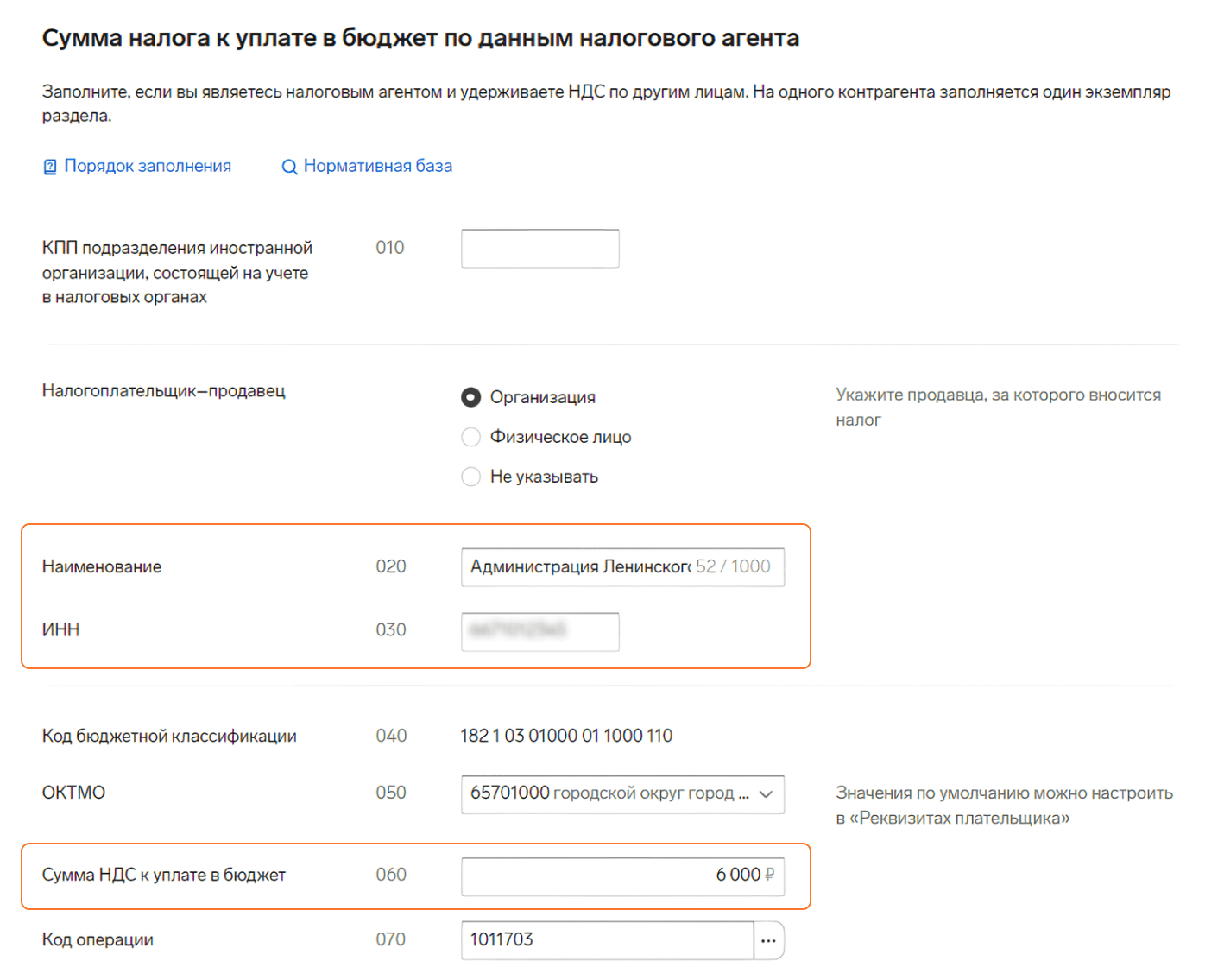

Порядок заполнения раздела 2 декларации по НДС

Раздел 2 декларации по НДС заполняют только налоговые агенты. Если организация и ИП является не только налоговым агентом, нужно заполнить и другие обязательные разделы.

| Строки | Сведения в строках |

| 010 | КПП подразделения иностранного лица, которое состоит на налоговом учете в России. Если сведений нет, строка не заполняется. |

| 020-030 | Данные (название и ИНН, если есть) иностранных лиц — неплательщиков налога, арендодателей из числа органов государственной и муниципальной власти и продавцов госимущества. В примере с ООО «Золотой ключик» указан продавец — Администрация и ИНН продавца. |

| 040 | КБК |

| 050 | Код ОКТМО налогового агента, который сдает отчет. |

| 060 | Сумма налога к уплате. Эта сумма не попадает в расчет первого или третьего разделов. Если агент заполняет несколько разделов 2, то сумма к уплате в качестве налогового агента будет сложена из всех строк 060 каждой страницы раздела 2. Если заполнены строки 080, 090, 100, то показатель в строке 060 будет равен сумме строк 080 и 090, из которой вычли показатель строки 100. В примере с ООО «Золотой ключик» указана сумма НДС 6000 рублей. |

| 070 | Код операции Для примера с с ООО «Золотой ключик» код аренды государственного имущества — 1011703. |

| 080 | Сумма НДС при отгрузке товаров, работ или услуг. |

| 090 | Сумма НДС при получении аванса в счет предстоящей отгрузки товаров, работ или услуг. |

| 100 | Сумма НДС с авансов, которая подлежит вычету при отгрузке товаров, работ или услуг в счет этого аванса |

Строки 080–100 заполняют налоговые агенты:

- посредники, которые реализуют в РФ товары, работы или услуги (кроме услуг в электронной форме) иностранных продавцов;

- продавцы конфискованного имущества по решению суда, а также продавцы бесхозных ценностей, кладов.

Одна из самых частых ошибок, которые допускают налоговые агенты — это отражение операций только в разделе 2. Важным моментом является регистрация счета-фактуры в книге продаж (раздел 9) с КВО 06.

В полях декларации «Наименование покупателя» и «ИНН/КПП покупателя» налоговому агенту необходимо указать свои реквизиты (в декларацию включаются только данные об ИНН/КПП, наименование не указывается). Также нужно заполнить поле «Номер и дата документа, подтверждающего оплату» соответствующими сведениями.

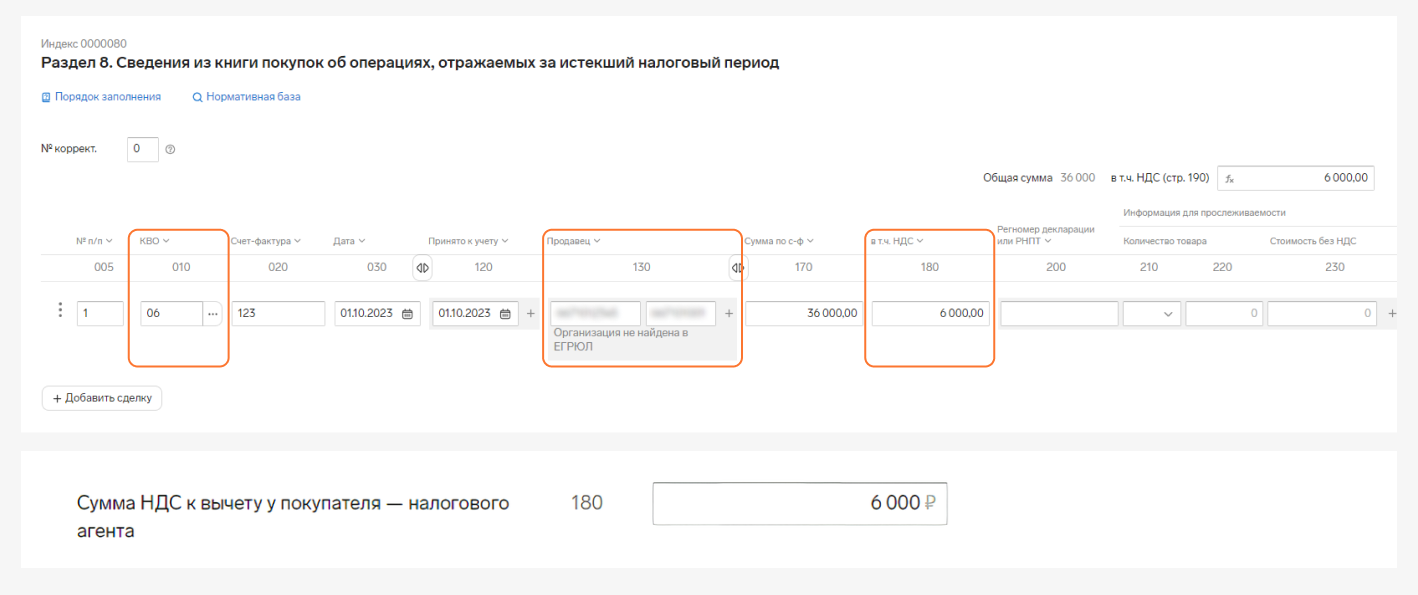

В нашем случае ООО «Золотой ключик» применяет ОСНО, выполняет все условия для заявления НДС к вычету, поэтому в разделе 3 в этом же квартале заполнит строку 180 и покажет вычет в книге покупок с КВО 06, вписав в поле ИНН и КПП продавца реквизиты Администрации. При регистрации счета-фактуры от иностранной организации поле ИНН-КПП продавца останется пустым.

Применение вычета налоговым агентом

Налоговые агенты могут принять к вычету сумму НДС, которую заплатили в бюджет, если они выполняют следующие условия:

- применяют ОСНО;

- платят НДС;

- имеют документы, которые подтверждают право на вычет;

- используют приобретенные товары (работы, услуги) в деятельности, облагаемой НДС.

Вычет отражается в разделе 3 декларации по НДС по строке 180 «Сумма НДС к вычету у покупателя — налогового агента».

При внесении записей в книги покупок (раздел 8) налоговый агент должен указать КВО 06, номер счета-фактуры, дату счета-фактуры, наименование и ИНН продавца (если он есть у организации), стоимость товаров (работ, услуг) по счету-фактуре с НДС, сумму НДС, номер и дату документа, подтверждающего уплату налога.

Не имеют права на вычет удержанного и уплаченного НДС налоговые агенты, которые реализуют (п. 3 ст. 171, пп. 4, 5 ст. 161 НК РФ):

- конфискованное имущество;

- имущество, реализуемое по решению суда (за исключением имущества должников-банкротов);

- бесхозные ценности, клады, скупленные ценности;

- ценности, перешедшие по праву наследования государству;

- в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете.

Подготовить, проверить и сдать отчетность через интернет.

Главное о налоговых агентах по НДС

Организации и ИП при совершении определенных операций могут стать налоговыми агентами. При этом организация или ИП могут применять любом спецрежиме, от обязанностей их это не освобождает. Любой налоговый агент должен удержать сумму НДС, перечислить ее в бюджет в составе общих платежей по НДС на ЕНП, выставить счет-фактуру сам себе и подать декларацию по НДС. В случае неисполнения обязанностей, налогоплательщика могут привлечь к ответственности по ст. 119, 119.1, 122, 123, 126 НК РФ.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Налоговым агентам по НДС нужно составлять отчетность НДС лишь по тем операциям, в результате которых должны были удержать определённую сумму налога и перечислить ее в бюджет.

Поэтому, если платежей не было, просто не подаётся декларация НДС.

- Государственное или муниципальное имущество (п. 3 ст. 161 НК РФ).

- Сырые шкуры животных, металлолом, макулатура, а также вторичное сырье алюминия и его сплавов у плательщиков НДС, кроме получивших освобождение от уплаты этого налога (п. 8 ст. 161 НК РФ).

- Цифровые права у физлиц или банков, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, если указанные цифровые права удостоверяют право на получение драгоценных металлов в слитках, названных в подп. 6.2 п. 1 ст. 164 НК РФ. Исключение — банки: они налоговыми агентами при осуществлении данных операций не являются (п. 5.3 ст. 161 НК РФ).

Почему отвечать за НДС должны покупатели есть продавец находится на территории РФ .

А по банком ещё более непонятно. Почему если банки покупают цифровые права у банков , то они не становятся налоговыми агентами. А если ИП покупает эти права у банка, то ИП (у нет налогового консультанта) становиться налоговым агентом. Это вдвойне не понятно. Почему банки - продавцы не становятся налоговыми агентами?

Может есть статья по этому вопросу? Или это понять нельзя, логики нет нужно просто запомнить?

Спасибо, ещё раз, за статью

Как тогда быть налогоплательщику в такой ситуации?

Позиция Минфина по данном вопросу говорит о том, что российская организация, которая приобрела у иностранного лица услуги, обязательство по оплате которых прекращается прощением долга, должна была уплачивать в бюджет НДС в качестве налогового агента в порядке, предусмотренном п. 1 ст. 174 НК РФ.

Российская организация, уплатившая в бюджет в качестве налогового агента соответствующую сумму налога, имела право на вычет данной суммы на основании п. 3 ст. 171 НК РФ (Письмо Минфина России от 20.04.2023 N 03-07-08/35854).

При этом камеральная налоговая проверка начинается для всех налогоплательщиков в момент представления налоговых деклараций. В данном случае по разделу 2 сумма налога будет представлена к уплате, а раздел 3 будет сформирован к возмещению. Если иных операций за квартал не было, то итоговая сумма по декларации будет равна нулю. Такие операции не приведут к углубленной камеральной проверке, если никаких расхождений по декларации не будет, и компания не обладает рисковыми показателями.